Ažurirano za 2025. godinu

Gdje započeti?

Prije nego krenemo s pregledom, bitno je da svaki poduzetnik odgovori sebi na sljedećih nekoliko pitanja. Svaki od odgovora pomoći će usmjeriti vas prema obliku poslovanja koji je najbolji za vas – obrt ili društva s ograničenom odgovornošću. U ovom trenutku. Ono što je bitno za napomenuti je kako uvijek možete početi s jednim oblikom poslovanja pa se prebaciti na drugi. To nije jednostavan, lagan ni brz proces tako da je potrebno dobro promisliti prije odluke. Ali jednako tako nije ni odluka nakon koje nema više povratka.

Pitanja za poduzetnike:

- Planirate li raditi za početak uz zaposlenje u nekom drugom poduzeću ili se posvećujete 100% novom pothvatu?

- Planirate li već u prvih 2-3 godine zapošljavati više osoba i nastaviti rasti?

- Koliko prihoda želite/planirate ostvarivati godišnje?

- Do 60.000 € godišnje

- Do 100.000 € godišnje

- Više od 100.000 € godišnje

- Pripada li vaš proizvod/usluga u neka od klasičnih obrtničkih zanimanja za koje je potrebno odobrenje komore kako biste uopće pokrenuli poslovanje? Frizeri, fotografi… (popis svih vezanih i povlaštenih obrta)

- Planirate li prodavati fizičke proizvode ili usluge?

Obrt

Obrti su jedan od najrašireniji i najprisutnijih formalnih oblika rada. Prema zakonu, obrt predstavlja samostalno i trajno obavljanje dopuštenih gospodarskih djelatnosti u skladu sa Zakonom o obrtu od strane fizičkih osoba sa svrhom postizanja dohotka ili dobiti koja se ostvaruje proizvodnjom, prometom ili pružanjem usluga na tržištu.

Obrti mogu biti aktivni sezonski ili cjelogodišnji, a zakon poznaje 3 vrste obrta:

- Slobodni obrti – aktivnosti za koje ne postoji uvjet polaganja ispita o stručnoj sposobnosti ili majstorskog ispita.

- Vezani obrti – aktivnosti za koje je potrebno položiti ispit o stručnoj osposobljenost, potrebna je odgovarajuća srednja stručna sprema ili je potreban majstorski ispit.

- Povlašteni obrti – koje je moguće obavljati samo na temelju povlastice, odnosno posebne dozvole koje izdaje nadležno ministarstvo ili drugo tijelo čija je nadležnost propisana posebnim propisom ovisno o djelatnosti.

Posebnost unutar obrta je da postoje 2 načina poslovanja odnosno plaćanja davanja: klasični obrt te paušalni obrt. Klasični obrtnici plaćaju poreze i davanja na isti način na koji bi ih plaćali i da posjeduju j.d.o.o. ili d.o.o.. „Paušalcima“ je dozvoljeno plaćanje davanja na kvartalnoj razini u paušalnim iznosima ovisno o godišnjim prihodima.

Više ćemo se posvetiti paušalnim obrtima jer su isti postali iznimno popularni i predstavljaju određeni tranzicijski oblik između samozapošljavanja i otvaranja društava s ograničenom odgovornošću.

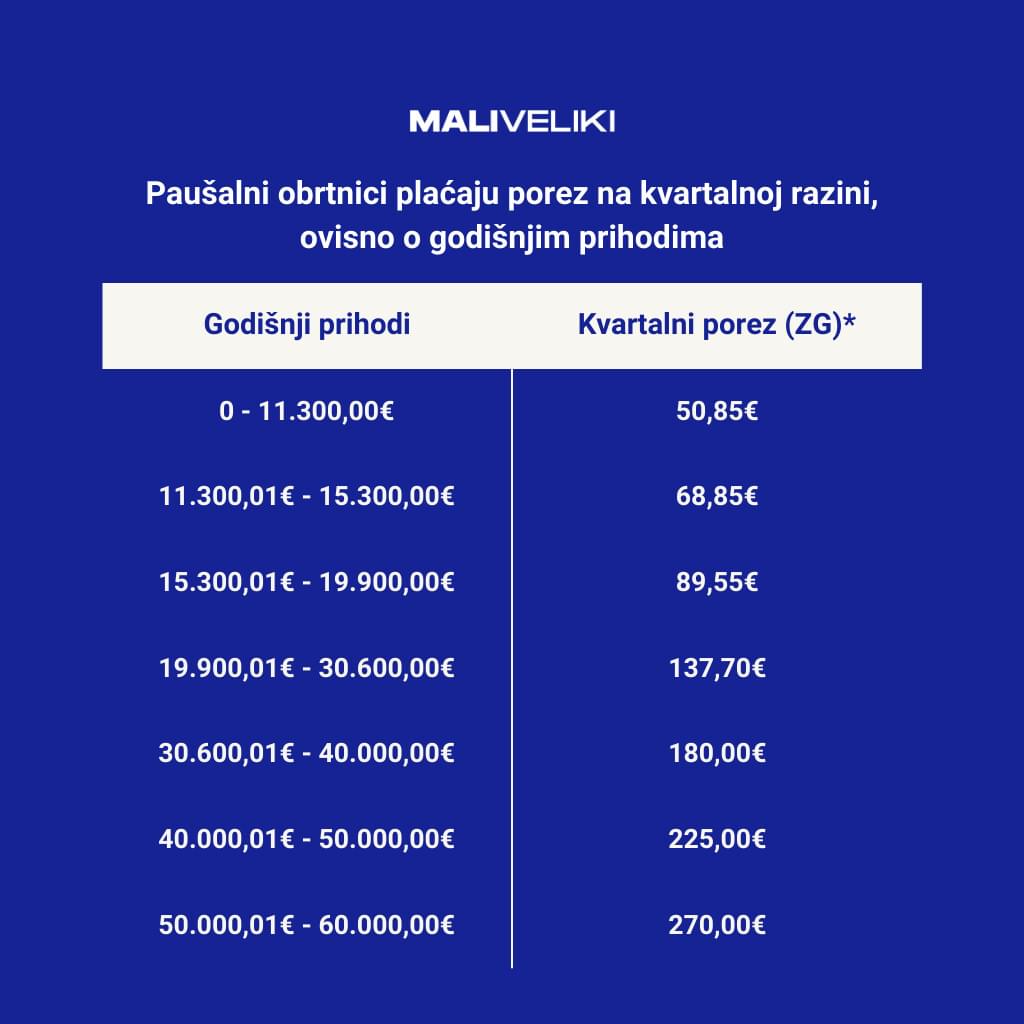

Paušalni obrtnici imaju obvezu plaćati osnovna davanja (mirovinsko, zdravstveno) kao i svaki drugi poslovni subjekt za svoje zaposlene. Ali ih plaćaju na kvartalnoj razini kao postotak ukupne godišnje zarade – ovisno o razini prihoda. Isto se odnosi i na poreze, pri čemu je iznos poreza unaprijed definiran.

Kada spominjemo razine prihoda, važno je napomenuti da paušalni obrtnik možete biti do maksimalno 60.000 € prihoda u jednoj godini (od 1.1.2025.). Nakon toga po sili zakona ulazite u sustav PDV-a te postajete klasični obrtnik odnosno plaćate poreze po izdanim fakturama.

VAŽNO: razumijevanje zarade i prihoda, pogotovo kod paušalnih obrta je ključno. Prihodi su svi priljevi koje naplatite kroz obrt – ukupni zbroj izdanih računa, dok je zarada onaj dio prihoda koji ostane nakon što od njih oduzmete sve povezane troškove. Zašto je ovo bitno? Zato što se 60.000 € može činiti kao velik iznos, ako u tome nije uračunato i 50.000 € ulaznih troškova što rezultira zaradom od 10.000 € (cca 834 €/mjesečno) iz kojih morate platiti poreze i davanja na ukupni iznos (60.000 €), dakle 1.080 € godišnje ili 90 € mjesečno što znači da je vaša „mjesečna plaća“ oko 743 €.

Pregled poreza na dohodak za grad Zagreb prema razredima.

Od dodatnih troškova, knjigovodstvo nije dio njih jer kao paušalni obrtnik niste obveznici dvojnog knjigovodstva i morate voditi samo knjigu prometa te na kraju godine ispuniti PO-SD obrazac. Više o tome možete pročitati na stranicama Plavog ureda.

Činjenica da ne morate imati knjigovodstvo, ne znači da ga ne biste trebali imati ako niste skloni brojkama ili želite dodatnu sigurnost. Sustav Solo je možda najbolje rješenje za većinu početnika jer nudi izdavanje do 3 računa mjesečno te automatsko kreiranje PO-SD obrasca besplatno, a za 10 € mjesečno možete koristiti neograničene usluge.

Također, od 2023. godine više ne morate posjedovati zaseban žiro račun na koji vam sjedaju primici vezni uz obrt nego iste možete primati na osobni tekući račun. Ovo znači i da porezna uprava ima uvid u sve vaše bankovne račune te ćete im sljedeće godine morati pravdati sve veće priljeve novca po svim računima.

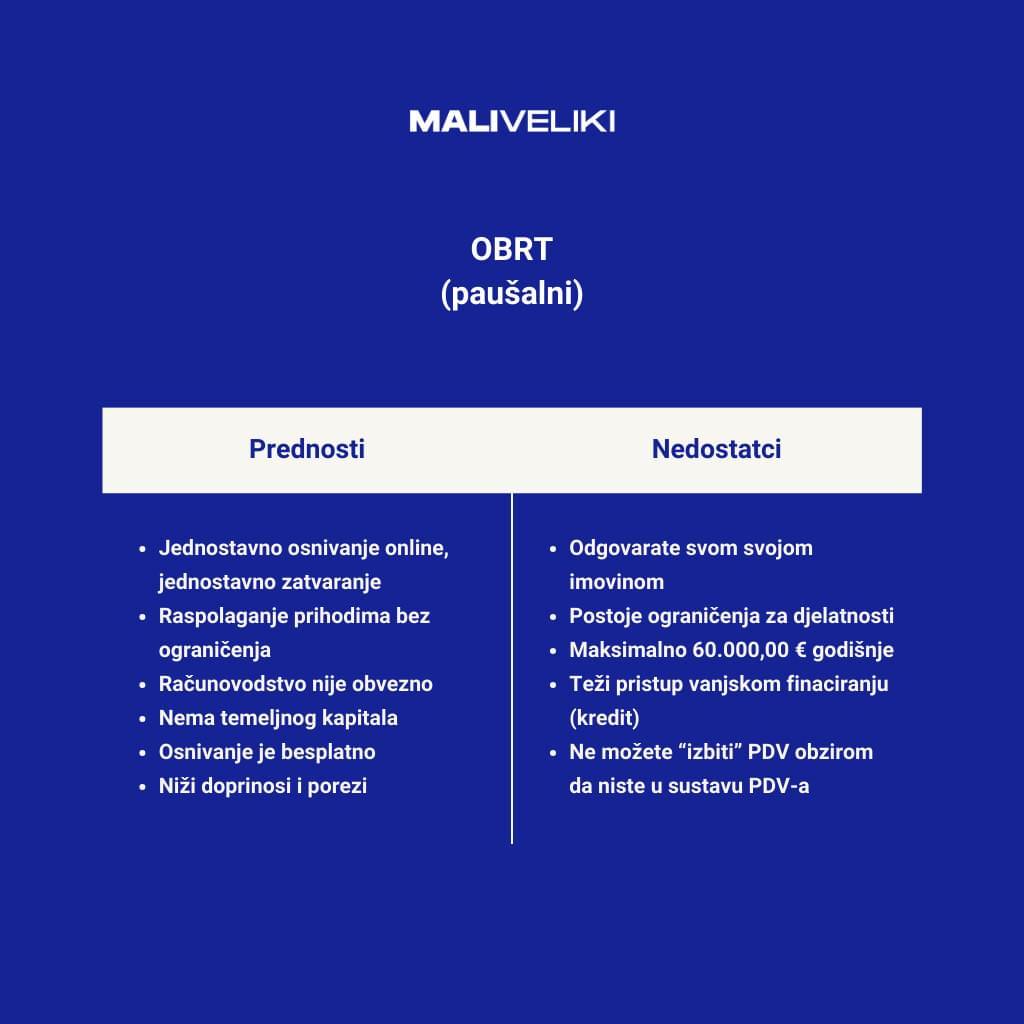

Prednosti

- Jednostavno osnivanje online, jednostavno zatvaranje.

- Bez ograničenja raspolažete svim prihodima.

- Nije nužno plaćati knjigovodstvo – ispunjavate knjigu prometa i PO-SD obrazac.

- Ne trebate uplatiti temeljni kapital (1 € za j.d.o.o., 2.500 € za d.o.o.).

- Osnivanje je besplatno.

- Doprinosi i porezi su znatno niži nego u klasičnom obrtu ili društvima s ograničenom odgovornošću.

Nedostatci

- Za razliku od društva s ograničenom odgovornošću, obrtnici za postupke obrta odgovaraju svom svojom imovinom; ovo vrijedi za financijske, ali i kaznene posljedice.

- Određene aktivnosti poput odvjetništva ne mogu se obavljati u sklopu paušalnog obrta (vidi na početku popis povlašetnih i vezanih obrta).

- Ograničeni ste prihodima do maksimalno 60.000 € godišnje (od 1.1.2025.), što ograničava daljnji rast.

- Prvih godina poslovanja, banke će biti manje sklone kreditiranju vaših osobnih i/ili poslovnih pothvata dok ne steknu uvide u vaše poslovanje; s obzirom na to da ne primate klasičnu plaću, uspjeh poduzeća gledat će se kao vaši prihodi i na temelju njih će biti izračunata vaša kreditna sposobnost.

- Budući da niste u sustavu PDV-a, nećete moći niti plaćati ulazne materijale bez istoga, pa će vas sve koštati jednako kao i „klasične“ građane.

Jednostavno društvo ograničene odgovornosti

J.d.o.o. je jedan od oblika društava s ograničenom odgovornošću koja prije svega naglašavaju činjenicu da njihovi vlasnici ne odgovaraju cijelom svojom imovinom za aktivnosti organizacije nego samo do visine vlastitih udjela u istoj. Spada u kategoriju trgovačkih društava i vodi se ZTD-om odnosno Zakonom o trgovačkim društvima.

Kao relativno nov oblik društva, j.d.o.o. je osmišljen kako bi pojednostavio i olakšao ulazak u poduzetničke vode svima koji to žele uz nisko ulaganje na razini onog za obrte, ali uz veću zaštitu i sigurnost za vlasnike i zaposlenike.

Troškovi

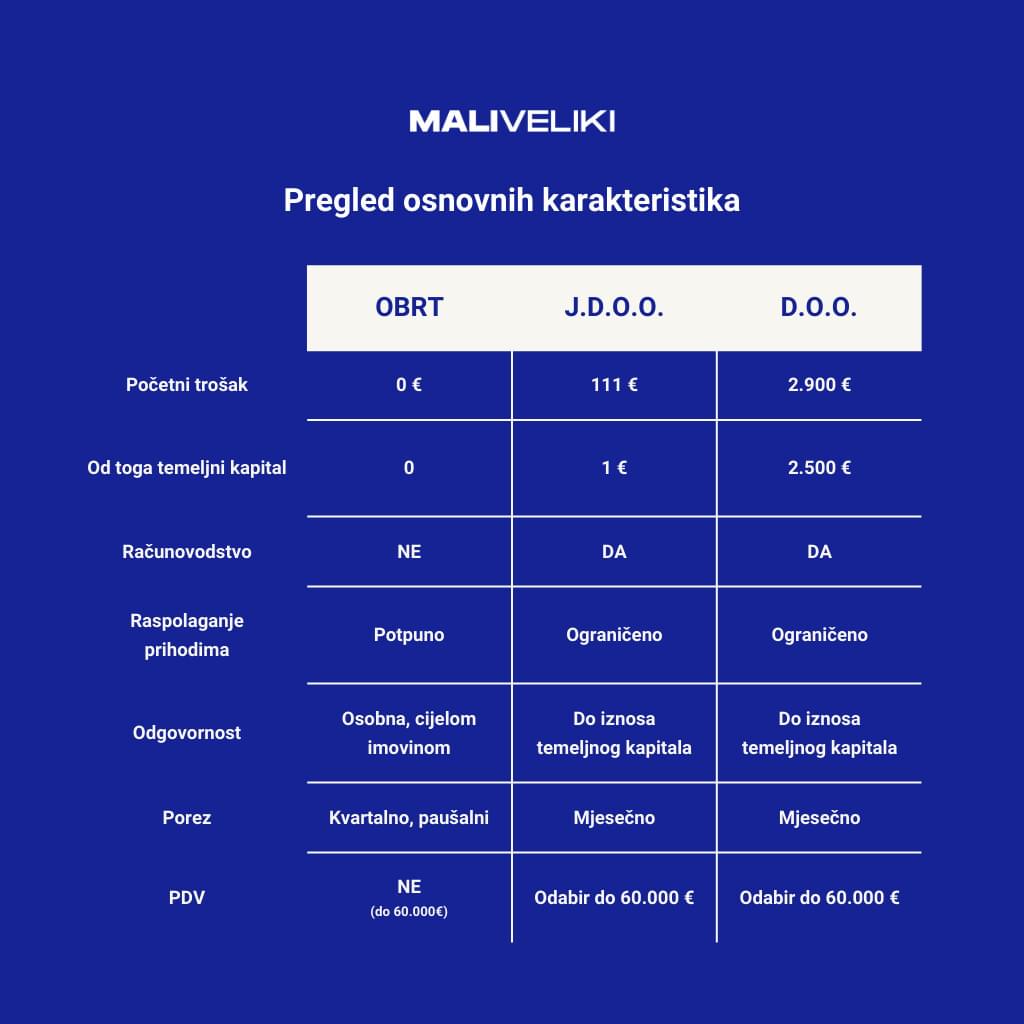

Troškovi osnivanja ovakvog društva iznose 1 € temeljnog kapitala te određene dodatne takse do iznosa od otprilike 110 €. Ovako nizak trošak glavni je poticaj za j.d.o.o., no treba napomenuti da je zbog toga i jasna intencija da ovo bude početni oblik poslovanja iz kojeg će u konačnici nastati puni d.o.o.

Isto je vidljivo i iz činjenice da unatoč 1 € temeljnog kapitala koji unosite u društvo prilikom osnivanja, svake godine ste dužni 25 % dobiti upisati kao rezervu sve dok prikupljeni iznos ne dođe do 2.500 €. Prilikom čega ćete morati prijeći u d.o.o. uz to što će dodatno vaše poslovanje morati proći kroz svojevrsnu reviziju. Olakotna okolnost je u tome da možete samostalno uplatiti razliku do iznosa temeljnog kapitala od 2.500 € u bilo kojem trenutku i time izbjeći reviziju.

Za ovo društvo imat ćete i više troškova poslovanja u vidu knjigovodstva koje ćete ipak morati angažirati s obzirom na to da postajete obveznik dvojnog knjigovodstva te morate po završetku godine izdavati godišnje financijske izvještaje.

Sustav PDV-a

S porezne strane, prilikom osnivanja možete odlučiti želite li odmah ući u sustav PDV-a ili ne. Po zakonu, nakon što u godini dana ostvarite prihode veće od 60.000 €, morate ući u sustav PDV-a i to u mjesecu nakon što ste prešli prag te se PDV počinje obračunavati na sve budući prihode. Od 1.1.2025. godine i stupanja na snagu novog Zakon, u sustav PDV-a ulazite po prelasku 60.000,00€ bez čekanja sljedećeg mjeseca.

Ovisno o vrsti poslovanja, kasniji ulazak u sustav PDV-a može vam prilično olakšati poslovanje i učiniti vas konkurentnijima na tržištu (vaša cijene neće sadržavati PDV i samim time imate 25 % prednosti nad konkurencijom koja je u sustavu PDV-a te možete konkurirati paušalnim obrtnicima). Ovo može biti i otegotna okolnost ako vaše poslovanje zahtijeva značajna početna ulaganja u materijale i strojeve koji će vas u tom slučaju koštati više ako niste u sustavu PDV-a.

Dodatna razlika spram obrta je i u raspolaganju novcima – za razliku od obrta u kojem je sav prihod obrta vama na raspolaganju bez pravdanja, prihodi društva su prihodi društva te njima ne možete raspolagati kako želite. Kao vlasnik odgovorni ste prema društvu te svaki odljev sredstava s računa mora biti popraćen odgovarajućom ulaznom fakturom/računom kojoj cilj mora biti dobrobit i uspjeh društva – ne nužno vas kao vlasnika. Kao vlasnik, vi dobivate plaću (ako ste zaposleni u društvu) te prihode od kapitalne dobiti u slučaju pozitivnog poslovanja društva.

Prednosti

- Niže početno ulaganje nego za d.o.o. – do 110 € ukupno.

- Iznos temeljnog kapitala možete akumulirati kroz godine poslovanja.

- Lakše i brže pokretanje kroz državni sustav (eGrađani, Hitro.hr).

- Odgovarate samo do iznosa vlastitog ulaganja – 1 €; vaša imovina ostaje zaštićena.

- Manja su ograničenja s obzirom na djelatnost koju želite obavljati iako je i dalje dosta djelatnosti posebno regulirano (odvjetnici, fizioterapeuti…).

- Niste ograničeni razinom prihoda, možete slobodno rasti i razvijati se.

- Možete odabrati želite li odmah ući u sustav PDV-a ili pričekati.

- Banke s većom naklonošću gledaju na j.d.o.o. nego na obrt pa se i vaša kreditna sposobnost povećava – banke će gledati vašu plaću, ali i poslovni rezultat poduzeća prilikom procjene iznosa kredita koji možete podići.

- Možete sudjelovati u EU fondovima i različitim natječajima koji zahtijevaju nešto formalniju strukturu društva od obrta.

- Jednostavnije zapošljavanje drugih osoba.

- Jednostavnija prodaja i prijenos na novog vlasnika.

Nedostatci

- Ne možete raspolagati svim prihodima kako želite.

- Skuplje je od obrta jer morate dodatno plaćati knjigovodstvo.

- Zatvaranje je teže i dugotrajnije jer je nužno provjeriti postoje li kakva dugovanja koja nisu pokrivena prije nego se subjekt zatvori.

- Postoji minimalna plaća koju morate isplaćivati direktoru (ako je zaposlen) i definirana je nešto više nego standardna minimalna plaća što vam podiže mjesečne troškove i utječe na likvidnost.

Društvo s ograničenom odgovornošću

Klasični d.o.o. je vrlo slična priča kao j.d.o.o., uz nekoliko iznimki vezanih uz samo osnivanje i troškove istoga. Osnivanje d.o.o.-a koštat će vas 2.500 € koliko morate unijeti u temeljni kapital (možete prvo uplatiti 625 € pa do kraja godine uplatiti ostatak) uz dodatne troškove osnivanja koje ćete morati platiti ovisno o načinu osnivanja. Osnivanje kod javnog bilježnika bit će vam najskuplja opcija. Iznositi će do 400 €, dok će vas online osnivanje izaći nešto jeftinije.

Mjesečni troškovi d.o.o.-a jednaki su onima za j.d.o.o.. Odnosno, morate računati na trošak knjigovodstva i minimalnu direktorsku plaću (ako ste prijavljeni kao zaposleni). Ovisno o rezultatu, morate plaćati i porez na dobit (društvo) i porez na kapitalnu dobit (vlasnik).

Jednako kao i kod jednostavnog, d.o.o. može odlučiti želi li odmah ući u sustav PDV-a ili pričekati prelazak praga.

Prednosti

- Jednom kad ste uplatili 2.500 € možete raspolagati s tim novcima u svakodnevnom poslovanju (plaćanje troškova, plaće i slično).

- Odgovarate do iznosa temeljnog kapitala odnosno 2.500 €. Što je nešto više nego kod j.d.o.o.-a, ali i dalje manje nego cijela imovina kod obrta.

- Ostale prednosti iste su kao i za j.d.o.o.

Nedostatci

- Najveće ulaganje – 2.500 € temeljnog kapitala + oko 400 € trošak otvaranja.

- Ostalo je isto kao i nedostatci j.d.o.o.

Što odabrati?

Ako se sjetite pitanja s početka teksta, vjerojatno ste već dobili svoj odgovor. Praksa je pokazala kako su paušalni obrti idealno rješenje za one poduzetnike koji još uvijek imaju standardni 9-17 posao te žele pokrenuti nešto svoje „sa strane“. Niske investicije, činjenica da raspolažu ukupnim prihodima te plaćanje paušalnih davanja bez obveze plaćanja računovodstva uvelike olakšavaju start i testiranje održivosti ideje.

S druge strane, ako je vaša poduzetnička ideja vezana uz proizvodnju i znate da ćete imati velike prihode, no ne nužno i visoku zaradu, možda možete razmisliti o nekom od društava s ograničenom odgovornošću budući da ćete vrlo brzo prijeći prag od 60.000 € te time morati postati klasični obrtnik, a i odgovarat ćete svom svojom imovinom – što je priličan rizik.

Mi nismo porezni niti financijski savjetnici i sve što ovdje piše vođeno je vlastitim iskustvom i praksom. Nikako ne predstavlja direktan savjet vama što da napravite. Svaki poduzetnik ima različit put koji počinje odlukom da odgovara sam za sebe i donosi svoje odluke. Pa tako i odluku o tome s kojim tipom poslovnog subjekta započeti.

Ako još uvijek niste sigurni koji je najbolji izbor za vas, javite se nekom od računovodstvenih servisa ili poreznih savjetnika. Oni će na temelju vašeg poslovnog plana moći izračunati koji je najbolji prvi korak baš za vas.